炒股配资平台

炒股配资平台

作者 | 于莹

编辑 | 王亚静

美编 | 邢静

审核 | 颂文

4月10日,可孚医疗港股IPO申请正式通过聆讯,距离“A+H”两地上市只差临门一脚。

财报显示,公司2025年营收创下上市以来新高,达到33.87亿元,俨然已是家用医疗器械行业的头部。

但资本市场和舆论场讨论的焦点,从来都不是它的医疗器械业务,而是一款争议了二十多年的产品——背背佳。

没人能想到,一个早已被贴上“过时”“智商税”标签的老品牌,会在可孚医疗手中重获新生。从电视购物转战直播带货,从儿童矫姿工具变身成年人的“变美神器”,可孚医疗用一套极致的营销打法,把背背佳打造成了年入过亿的明星单品。

但与此同时,消保委的点名、骨科专家的质疑,以及从未停歇的宣传争议,也像影子一样跟随着这款产品,成为可孚医疗洗不掉的标签。

更耐人寻味的是,除了背背佳,可孚医疗至今还没有培育出第二个能与之匹敌的核心增长引擎。公司的业务版图看似覆盖五大品类、上万个品规,实则大多是靠“买买买”拼凑而来,电动轮椅靠收购吉芮医疗,助听器靠收购成都益耳,就连2025年暴增的海外业务,也靠并购获得。

而最让投资者困惑的,是可孚医疗“不差钱却要募资”的操作。截至2025年末,公司手握24.39亿元流动资金,没有长期借款,每年还能拿出数亿元分红。在这样的情况下,它依然选择赴港上市,声称要募资搞研发、拓海外。

但过去三年连续下滑的研发费用,以及过高的销售投入等,都让市场对其赴港IPO募资的真实目的产生了质疑。

1、背背佳,难摆脱的“智商税”争议

公开资料显示,可孚医疗2007年起步于家用医疗器械赛道,目前核心布局康复辅具、医疗护理、健康监测、呼吸支持、中医理疗五大产品品类,2024年已在中国家用康复辅具类产品市场占据首位。

从财务表现来看,公司近年保持着稳健增长,2023年至2025年分别实现营业收入28.54亿元、29.83亿元、33.87亿元,对应毛利11.73亿元、15.09亿元、17.52亿元,期内溢利2.53亿元、3.12亿元、3.70亿元。

在可孚医疗的业务版图中,康复辅具类产品始终是营收支柱,2025年该业务营收达12.44亿元,占总营收的36.71%,毛利率更是高达62.1%。而撑起这一高毛利业务的核心产品,正是家喻户晓的背背佳。

公司官网显示,背背佳矫姿带是一款通过生物力学干预改善体态的穿戴式物理类辅助工具,主要采用弹性材料在肩背施加向后向下的定向牵引力,从而达到对抗含胸驼背的前倾力矩,强制打开胸椎曲度,减轻脊柱压力。

(图 / 背背佳官网)

「创业最前线」注意到,背背佳并非可孚医疗原创,而是公司在创业板上市后通过收购橡果贸易获得的资产。这笔交易在当时曾引发广泛质疑,不少声音认为背背佳品牌早已过气,且其矫姿带本身也并非医疗器械,仅是一款通过弹性材料施加物理牵引的消费级产品。

但可孚医疗显然看到了背背佳在新时代的价值,并对其运营逻辑进行了彻底升级,将二十多年前电视购物的成功逻辑平移到了当下的电商时代。

其先通过KOC/KOL铺量种草制造声量,再依托直播带货完成流量转化。据盐财经数据,2023年背背佳直播渠道销售额占比已达69.34%。

与此同时,品牌将目标客群从传统的儿童群体拓展至成年人,将产品定位从“儿童矫姿工具”升级为打造直角肩、天鹅臂、沙漏腰的“变美神器”,精准击中了当代人“不想运动却想快速改善体态”的心理。

2025年,可孚医疗进一步为背背佳完成品牌战略升级,官宣杨幂为全球首席代言人,并将广告片登陆央视平台,实现了品牌影响力的再次跃升。

(图 / 背背佳官方平台)

然而,这种依靠营销驱动的增长模式,也给可孚医疗带来了沉重的成本负担。财报显示,2022年至2025年,公司销售费用从6.19亿元一路攀升至11.58亿元,三年间增长超5亿元,年均复合增长率接近23%。

与销售费用的持续加码形成鲜明对比的是,公司研发费用却逐年下滑,2023年至2025年分别为1.14亿元、9641万元、8728万元,连续三年同比下降。2025年,可孚医疗的销售费用已是研发费用的13.3倍。

更关键的是,背背佳自诞生以来就从未摆脱过“智商税”的标签,关于其虚假宣传、夸大效果的争议一直持续至今。

「创业最前线」发现,2024年,上海消保委曾发文质疑背背佳的作用,在报道中,其援引浙江省中医院推拿科主任杜红根的观点指出,此类矫姿带效果有限,长期佩戴反而可能限制肌肉活动、降低肌肉力量,容易产生依赖心理。

可孚医疗官网也明确标注,矫姿带是“穿戴式物理类辅助工具”,并未宣称其具备医疗功效。

那么,在专业人士普遍不看好、争议不断的背景下,背背佳为何依然能够东山再起并持续热销?

其背后的核心逻辑或许并非源于产品本身的有效性,而是精准抓住了当代人普遍存在的体态焦虑与身材焦虑。对于那些既想改善形象又没有时间运动的消费者而言,只需穿上就能“一键变美”的背背佳,恰好成为了他们满足心理需求的“最佳选择”。

换言之,只要焦虑还在,背背佳的争议与财富故事或许仍将继续。

2、除了背背佳,还有“杀手锏”吗?

当背背佳频繁引发争议之时,一个更尖锐的问题随之而来,如果剥离这个争议不断的明星产品,可孚医疗剩下的业务版图,究竟有多少“含金量”?又能否支撑起公司的长期增长?

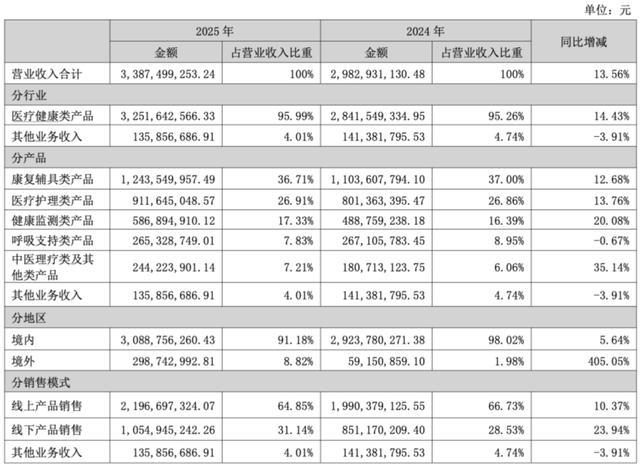

根据2025年财报,可孚医疗的业务主要分为康复辅具、医疗护理、健康监测、呼吸支持、中医理疗及其他等五大板块,以及其他业务,2025年收入分别为12.44亿元、9.12亿元、5.87亿元、2.65亿元、2.44亿元、1.36亿元,同比增速分别为12.68%、13.76%、20.08%、-0.67%、35.14%、-3.91%。

(图 / 可孚医疗2025年财报)

值得注意的是,这其中的不少业务,是公司通过持续的外延收并购而来。

2021年,可孚医疗收购吉芮医疗补上了电动轮椅的短板;2022年2月,收购了成都益耳,进一步增厚助听器业务;同年底收购莱和生物,加大IVD领域的布局;2024年5月,投资入股纽聆氪医疗,布局仿生眼与仿生耳业务;2025年底,还投资了力之智能切入近年来大热的脑机接口领域。

可见,可孚医疗大部分新业务的拓展,都依靠收并购完成。

就连2025年爆发式增长的海外业务,也主要来自2025年对上海华舟和喜曼拿的收购。其中,上海华舟主攻基础耗材和高端敷料,海外收入占比超60%;喜曼拿则是中国香港成立近40年的老牌医疗保健零售商,拥有约30家零售门店。

客观而言,可孚医疗确实展现出了不俗的收并购整合能力,再配合其强大的全渠道运营体系,成功盘活了不少收购来的资产。

在渠道端,可孚医疗线上线下双线均衡发展。线上方面,公司2014年率先布局电商,目前已覆盖所有主流平台,2025年线上收入达21.97亿元,占总收入的64.9%,尤其精通搜索流量运营和兴趣电商内容营销,这也是它能快速打造背背佳这类爆款的核心原因。

线下方面,可孚医疗为全国20多万家药店提供商品和服务,与80余家连锁药店百强企业建立合作,同时自建近700家不同业态的自营门店,2025年线下收入同比增长23.9%,增速显著快于线上的10.37%。

依托这套成熟的渠道网络,可孚医疗可以将收购来的品牌针对不同细分市场和人群进行精准营销,快速切入新赛道。

此外,可孚医疗一直坚持“小而美”的并购策略,单笔交易大多控制在1-3亿元,既不会对公司现金流造成过大压力,又能保持决策效率,且专门瞄准康复辅具、听力健康这些被大公司忽视的高毛利细分赛道,进一步放大了收并购的收益。

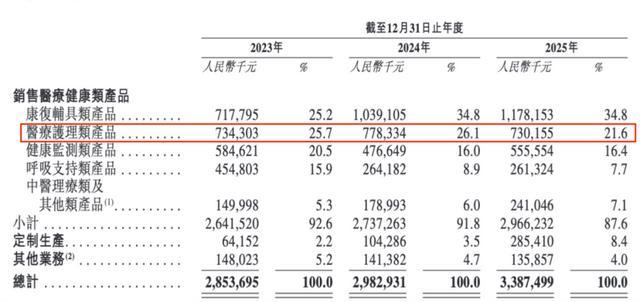

但另一边,这些业务也存在一些问题。比如,招股书显示,作为第二大板块,医疗护理类2025年收入7.30亿元,占比21.6%,该板块主要由医用敷料、造口袋等低值耗材构成,技术门槛极低,市场竞争异常激烈,可孚医疗只能依靠渠道优势和规模效应勉强维持市场份额。

(图 / 可孚医疗招股书)

健康监测类产品同样如此,该市场高端领域长期被欧姆龙等国际品牌垄断,国内龙头鱼跃医疗也已建立稳固优势,可孚医疗只能在中低端市场靠高性价比抢份额,虽然2025年营收实现了20.08%的同比增长,但产品同质化严重,想象空间有限。

即便是可孚医疗引以为傲、市场份额排名第一的康复辅具类产品,其行业地位也远没有想象中稳固。数据显示,2024年可孚医疗在中国所有康复辅具类产品市场的份额仅为2.4%;而在整个中国家用医疗器械市场中,可孚医疗2024年排名第二,份额约2.1%,与第一名和第三名的差距都微乎其微。

这意味着,整个家用医疗器械行业极度分散,可孚医疗很难建立起绝对的领先优势,随时可能被竞争对手反超。

(图 / 可孚医疗招股书)

海外业务的爆发式增长同样暗藏隐忧。2025年可孚医疗海外业务同比暴增405%,但几乎全部来自对上海华舟的并购。更关键的是,海外业务的毛利率仅为30.4%,远低于境内业务的55.4%,说明目前可孚的海外业务仍以低毛利的OEM/ODM代工为主,自有品牌影响力极弱。

而种种问题的背后,或多或少与可孚医疗“重营销、轻研发”的商业模式有关,这也是市场对其长期可持续性广为诟病的一点。与医疗器械行业研发投入持续增长的大趋势背道而驰,可孚医疗的研发费用已连续三年下滑,与之形成鲜明对比的是,国内同行鱼跃医疗常年研发费用超过5亿元,是可孚医疗的5倍以上,且仍在逐年增加。

研发投入不足,导致可孚医疗的产品同质化问题愈发严重。随着华为、小米等科技巨头凭借技术优势纷纷杀入家用医疗器械市场,可孚医疗在技术上的劣势将被进一步放大。

3、不缺钱,仍要赴港募资引质疑

本次港股IPO,可孚医疗未明确具体募资金额及各项目分配比例,仅划定了五大资金投向,其中全球市场拓展被列为核心方向,计划在亚洲、欧洲、美洲等重点区域搭建本地化销售网络,并储备资金用于后续海外并购项目。

除此之外,募集资金投向还包括人工智能及物联网技术在医疗设备中的应用研发、国内销售渠道深化、品牌推广以及补充营运资金。

2025年,其境外业务实现收入2.99亿元,同比增长405.05%,海外收入占比已提升至8.8%,增长确实亮眼。

但从财务数据来看,可孚医疗目前是典型的“不差钱”状态,自身“造血能力”与资金储备均处于行业较高水平。

数据显示,截至2025年末,公司货币资金与交易性金融资产合计达24.39亿元,占总资产的36.8%;其无长期借款、短期借款仅5.75亿元。

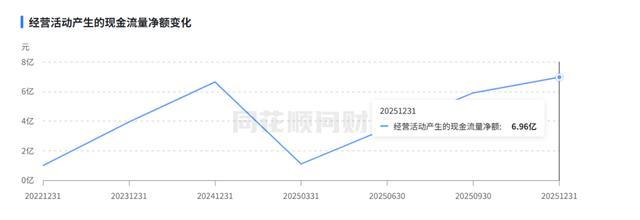

在经营层面,公司2023年-2025年经营现金流净额连续三年稳步增长,分别为3.94亿元、6.63亿元和6.96亿元,2025年自由现金流更是达到8.1亿元,完全能够覆盖日常经营与常规投资需求。

(图 / 同花顺)

与此同时,公司资产负债率仅为26.04%,远低于医疗器械行业约40%的平均水平,短期偿债能力极强。

值得注意的是,可孚医疗2021年A股IPO曾超募25.2亿元,截至2025年末所有募集资金已全部使用完毕。截至2025年末,公司累计使用超募资金永久补充流动资金的金额为26.69亿元。

(图 / 可孚医疗公告)

另外,公司2025年还推出了每10股派现12元的分红方案,拟分红总额2.46亿元,分红率高达66.2%。2021年-2024年,公司累计分红已超10亿元,进一步凸显了公司资金的充裕程度。

尽管可孚医疗给出了看似合理的募资理由,港股上市能够帮助公司搭建国际化资本平台,为未来的海外并购与融资提供便利;同时公司正在推进“AI+医疗”战略转型,2026年2月已成立人工智能研究院,也需要持续的资金投入来支持技术研发与产品落地。

但叠加公司的资金现状与过往的资金使用效率,本次募资仍存在诸多值得商榷之处。

首先,公司现有的24.39亿元现金储备加上每年近7亿元的经营现金流净额,足以支撑未来3-5年的常规研发、渠道建设与品牌推广需求;即使存在大额并购计划,也可以通过银行贷款等债务融资方式解决,无需通过股权融资稀释现有股东权益。

其次,公司“重营销、轻研发”的商业模式并未得到根本改变,2025年销售费用高达11.58亿元,是研发费用8728万元的13.3倍,且研发费用已连续三年下降,这与公司所宣称的“AI+医疗”战略叙事存在明显脱节,市场有理由担忧募资资金中相当一部分将被用于营销活动,而非核心技术研发。

此外,A股超募资金全部用于补充流动资金的低效使用记录,也让投资者对本次港股募资的真实目的产生“圈钱”的质疑;而公司海外业务目前的高增长几乎全部依赖并购拉动,内生增长能力尚未得到验证,单纯依靠资金投入能否真正打开海外市场仍存在较大不确定性。

对于此次港股的募资需求炒股配资平台,「创业最前线」也拨打了可孚医疗的投资者热线进行询问,但截至发稿,对方未接听。

深富配资提示:文章来自网络,不代表本站观点。

- 上一篇:股票怎样配资 两嫁豪门的不止有朱玲玲!其实伊能静也算,不管是庾澄庆家,还是秦昊家,

- 下一篇:没有了

沪深京指数

热点资讯